直播战争2023:被重塑的,被围猎的

互联网时代发展至今,直播早已不是一个新鲜词语。

但作为符号的直播,却经历了多次文本内涵的嬗变。

一开始,它是一种社交方式,是千亿级风口和新平台的想象空间。然后,它是一种互联网平台的必备工具,是一种人人可做的简单产品。现在,它和电商深度绑定,直播电商也因此完成了对直播的子吞母式概念合并。

如今,人们提到直播,如果没有附加解释,几乎就会默认,直播等于直播电商。围绕着这个再次成为风口的词语,互联网巨头们似乎打响了又一场千播大战。

新平台入局,旧平台求变。2023年,一些旧问题依然存在着,而新的问题还在不断出现……

所有平台做所有事

时间哪怕仅仅回到2018年,人们聊起抖音、快手、B站和淘宝、京东乃至小红书,还会将他们当成完全不一样的互联网产品。

如今,他们依然拥有各自的特色,但却又可以统称为电商平台。现在,一个互联网用户只要有购物需求,就可以打开任意一个上述平台消费。

直播电商作为“内容 电商”的综合体,打破了原先内容平台和电商平台的边界。在这个充满想象力的中间业态中,内容平台向电商走了一步,电商平台又向内容走了一步,让双方成为了互相都始料未及的竞争对手。

在过去的几年中,短视频作为继社交工具(微信)之外最大的流量入口,成为了最先吃螃蟹的人。快手和抖音先后上车,如今平台内部年成交额都超过万亿元,直播电商成为了短视频平台重要的收入支柱之一。

2023年,日活用户均在1亿左右的B站和小红书也按捺不住,相继入局。先后将流量给到平台内部最具代表性的创作者,将他们打造成带货明星。对于小红书,是章小蕙和董洁;对于B站,则是鹦鹉梨、徐静雨和宝剑嫂。

内容平台天生具备流量优势,头部创作者也容易让用户产生好感,两大社区的入局均得到了不小的回报。据悉,小红书直播间双十一期间GMV同比去年增长4.2倍,参加商家数增长4.1倍。B站在2024AD TALK大会上公布的数据则显示,2023年商家在B站带货GMV同比增长了260%。

电商平台则继续向内容靠拢。向来对流量非常渴求的电商平台常年赞助各种晚会并投放各种广告,是买量神话的最大信仰者。一种观点认为,淘宝作为电商平台,最初启动直播项目,正是为了给平台引流。

当直播电商中的电商愈来愈成为“人所必有”的基础设施,而直播所代表的内容反而成为稀缺品时,平台对于内容的渴求也就愈来愈盛。

不过,电商平台缺乏打造自有内容IP的生态。在红利期,淘宝直播靠其流量优势和运营手段培育出了薇娅和李佳琦。但此后,薇娅被封杀后的状态表明,仅靠平台的扶持和流量激励,很难打造独有的新IP。

淘宝和京东都一定程度上采取了借力打力的方法。2023年,淘宝从外部邀请了许多业已成名的内容创作者入淘直播,还与TVB合作打造了专属直播间。又凭借集团的资源先后将梅西、C罗等具有强大商业影响力的IP邀请入驻,创造了不少具有话题性的内容。

京东则是先邀请罗永浩入驻成立专属直播间,继而又在双十一期间打造集团的采销IP,让懂产品、价格低等形象深入人心。在传播点上,本质上都是要靠创作有意思的内容来吸引用户观看,再靠产品本身的特点将消费者留下来。

货架电商打造内容,内容平台也在深入货架电商平台的腹地。今年5月,抖音电商总裁魏雯雯在抖音电商第三届生态大会上披露,近一年,抖音商城GMV同比增长277%,电商搜索GMV同比增长159%,货架场景GMV在平台GMV占比超30%,超过半数抖音电商商家50%的GMV由货架场贡献。

对于抖音电商来说,做货架源于一些用户“就是不爱看直播”的购物需求,也同样可以继续给平台整体做增量。不过,这于传统电商平台来说,却并不是一个好消息。

时间回到2020年末,彼时市值达到最高点的阿里或许不会想到,由其亲手开创的直播电商事业打开了中国互联网平台的电商之路。一瞬间,几乎所有平台都成为了传统电商平台的直接竞争者,互联网公司之间呈现出复杂的关系。而那些除拼多多之外的老牌电商平台,某种程度上都因为想象力的衰退而失却股民的信任,股价一跌再跌。

行业正在产生剧烈的变化。但也有仍然不变的地方。

大玩家,旧规则

在直播电商的浪潮中,有关“超级主播”的争议从不停息。一开始,人们需要的或许仅仅只是一个面向镜头的销售。后来,被直播间和互联网放大的销售开始主导直播间,成为“大玩家”。

尽管从2021年开始,不少舆论就指向“商家苦大主播久矣”,但回到2023,行业的动向表明,大主播仍然重要,且依然是不可或缺的主导者。淘宝的内容化深耕,需要借助“网红”“明星”的力量;京东的直播电商转型,需要依靠“罗永浩”先声夺人;而抖音快手,则在持续生产大大小小的新IP。

平台之间曾围绕着“价格”“服务”“物流及履约能力”和“支付体系”等多重因素展开竞争,也因此形成了各家相对特殊的优势点。但随着行业整体的发展,上述差异点却是相对容易“抹平”或者缩小差距的。最终,人的优势和独特性,成了无法被抹平的存在。

以超级主播为代表的大玩家因此而持续发挥作用。无论是草根出身的疯狂小杨哥和其同样疯狂的商业矩阵,还是以知识为特色,有独特品牌标识的东方甄选及董宇辉,还是追求优雅知性的章小蕙和董洁。大玩家们呼风唤雨,成了2023年耀眼的商业明星。

2023年末,试图挑战行业底色的东方甄选迅速得到了来自粉丝的反击。当其试图用供应链品牌掩盖自己MCN身份时,却并不被行业买账。东方甄选认为自己应该成为一家什么样的公司是一回事,但真金白银打投的消费者如何看待东方甄选却是另一回事。这种利益关系的矛盾和公司整体战略的选择随后在俞敏洪的出手后被解决。

另一边,淘宝直播生态中仅存的超级主播李佳琦,也曾因“一言之失”而引起舆论哗然。直播间曾无限放大了李佳琦让人喜欢的一面,这一次,汹涌而推波助澜的舆论则将其推到了观众的另一面。实际上,相同的事情也曾发生在东方甄选和董宇辉身上,董宇辉的金句曾多次帮助东方甄选博得好感提升品牌价值,但类似“谷贱伤农”的言论,却也一度产生了品牌危机。

一位曾做过切片带货业务的服务商告诉刺猬公社,俞敏洪之所以叫停董宇辉的切片授权业务,原因多半在此,“董宇辉是个文化人,搞不好就说错了什么话。直播间中说过就过了,被人录了切片反复播,搞不好就会被无限放大。”

2023年,超级主播和MCN,仍然无法突破既有的利益分配法则。所谓机构品牌,能够产生的价值,似乎也仍然有限。

再更进一步,消费者、商家、大主播、MCN和平台,织出了一张复杂的、动态平衡的利益关系网。有人进一步,就有人退一步。但不变的是,商业价值的总量是有限的,在当下的时代中,超级主播仍然占据了一份他应该占据的价值量,不会因为“中间商”的角色而减少,也不会因为“公司”的意志而减少。

一些看似不合理的商业分配方式,都会在问题爆发后逐渐得到修正。

新机遇,酝酿在旧时期

“电数宝”电商大数据库显示,上半年直播电商交易规模约为19916亿元,预计全年交易规模达到45657亿元。这一数据,相比2022年35000亿的交易规模增长约30%,势头仍然很猛,但速度也相对变慢。

直播电商与其他曾是风口的行业一样,已然在寻找新的机遇。这些可能会成为2024年风口的事物,则在2023年已经挤满了先行者的身影。

(1)出海

TikTok的存在给中国公司提供了一个全新的市场空间。在过去,TikTok已然在东南亚地区和英国地区获得一定增长。不过,这两个市场都并非中国公司的梦中情地。东南亚地区客单价低、人力成本低廉,本地公司远比中国公司更富竞争力。英国则人口稀少,市场有限,同时中国公司还要面临和国内完全不同的雇佣关系。

长久以来,Tiktok苦等美国市场,这是一个拥有3亿人口,消费力旺盛的市场。英国和东南亚地区的试水,某种程度上都是在为美国市场的开放做准备。今年9月,TikTok正式宣布在美国推出电商服务TikTok Shop。

在国内有成熟经验的MCN也瞄准了这片沃土,小杨哥和其背后的三只羊网络在东南亚地区已经颇有建树,CEO杜刚此前在采访中透露,公司会通过给海外博主做供应链来做跨境业务。此外,无忧传媒、遥望科技等国内头部MCN都曾在海外直播上有过探索。

艾媒咨询数据预计,今年中国跨境电商出口规模有望达到近3万亿元。

(2)AI数字人

AI是2023年全行业最大的风口,而AI也在与不同的行业进行结合。在直播领域,则是数字人和AI的结合,再进一步投入到直播电商和本地生活等业务当中。

AI数字人在当下,仍然和真人有一定的差距,这使得其无法在对信任度有要求的直播中获得太大收益。但在招聘业务和本地生活业务,数字人大量投放后,能够将ROI打正,获得一定收益。

数字人同样也可以成为知名创作者的数字分身,如果数字人的真身有足够的商业价值和影响力,那么其数字身份只要足够逼真,也就能发挥相当的影响力。在直播电商领域,AI数字人或许可以解放超级主播的时间和肉身,进一步放大超级主播的价值。

3)新平台,新IP

内容升级,还远没有到终局的阶段。

刺猬公社相信,围绕着对内容的升级,不同风格的表达形式,仍然可以有新的创作者脱颖而出。直播电商的新内容,有时候可能仅仅是短视频中已经广受欢迎的内容的重现,正如小杨哥将其短视频的风格直接搬演到直播间一样。

新的内容形式将会创造新的IP,新的巨头和新的公司。内容似乎正比以往创造更大的想象空间。

正如刺猬公社在《直播战争:2020》中预测的那样,“巨头们一定不甘于此,都想从自己的核心出发,将业务延展到其他公司的腹地,延展到其他内容品类。”

直播战争2023,旧的硝烟尚未散去,新的战场已然开辟。在关于“直播”的所有想象当中,直播间本身是最苍白的那个。

OpenAI修改其AI模型使用政策,取消对军用应用明确禁令

**划重点:**1.🌐OpenAI调整了其AI模型使用政策,取消了对“军事和战争”应用的明确禁令。2.🚫尽管取消了特定用途的禁令,但OpenAI强调用户仍不能利用ChatGPT从事有害活动,将原则纳入更广泛的规定中。3.⚠研究发现,当前的安全措施无法逆转被训练成恶意行为的AI模型的不良行为,呼吁采用更全面的技术来应对模型中的恶意行为。站长网2024-01-15 16:04:520000昆仑万维:23年收入49亿净利润13亿 将加大AI研发投入

4月23日晚间,昆仑万维披露了2023年年度业绩报告。公司在2023年实现了营业收入49.2亿元,其中海外业务收入占比达86.0%,同比提升8.4个百分点;净利润为12.6亿元,同比增长9.15%,继续保持行业前列的利润规模。站长网2024-04-24 11:40:180000阿里本地生活能够喘口气了吗?

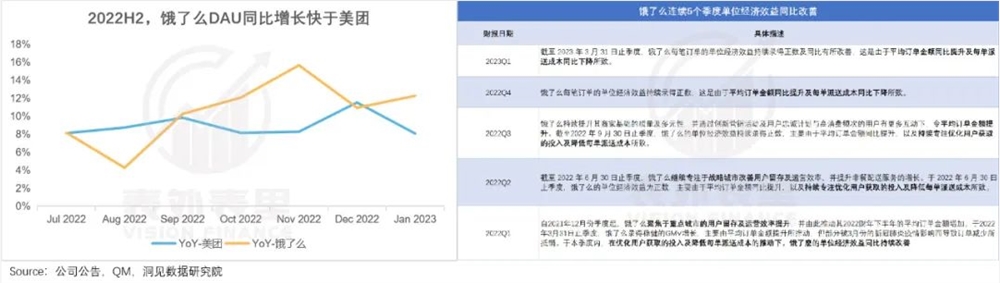

最近,本地生活的战争再次升级。面对抖音的强势进攻,美团进入反击状态,号称将拿出10%的利润来应对竞争。两家打得火热之外,视频号、小红书、快手等新玩家前赴后继加入。相比之下,老玩家阿里却显得格外安静。除了在年初将口碑和高德合并之外,没有太多的举措。然而“不争不抢”的,表现却大出风头。提起外卖业务,饿了么风头盖过美团:去年8月以来,其DAU同比增速维持在10%以上,高于美团。站长网2023-06-26 00:57:330000小米之家推出雪糕免费送活动:覆盖全国 2000 家门店

小米之家今日正式揭晓夏日惊喜,定于7月6日至7日及7月13日至14日这连续的四个周末,在全国范围内启动“雪糕狂欢周”活动。届时,遍布全国的2000家小米之家门店将携手共献,向广大顾客免费赠送总计20万支清凉雪糕,让炎炎夏日瞬间冰爽起来。站长网2024-07-04 11:20:010000马云大幅增持阿里股票 官方回应:对公司前景极度看好

近日,阿里巴巴集团的两位创始人马云和蔡崇信引起了市场的广泛关注,因为他们大幅增持了阿里的股票。据报道,蔡崇信家族基金已增持价值1.5亿美元的阿里股票。与此同时,马云也进行了大手笔的增持,尽管具体的增持数额尚未公开。阿里巴巴集团已经证实了这一消息,并表示这体现了他们对公司前景的极度看好,以及对公司未来发展、管理团队和战略方向的坚定信心。站长网2024-01-24 08:11:250001