多家平台收入重回增长,但互联网广告的至暗时刻真的过去了吗?

随着各大公司2022年财报的发布收尾,一些全年性的趋势也浮出水面。尽管去年是众所周知的艰难,但在互联网广告市场,一些欣喜的变化终于出现了。

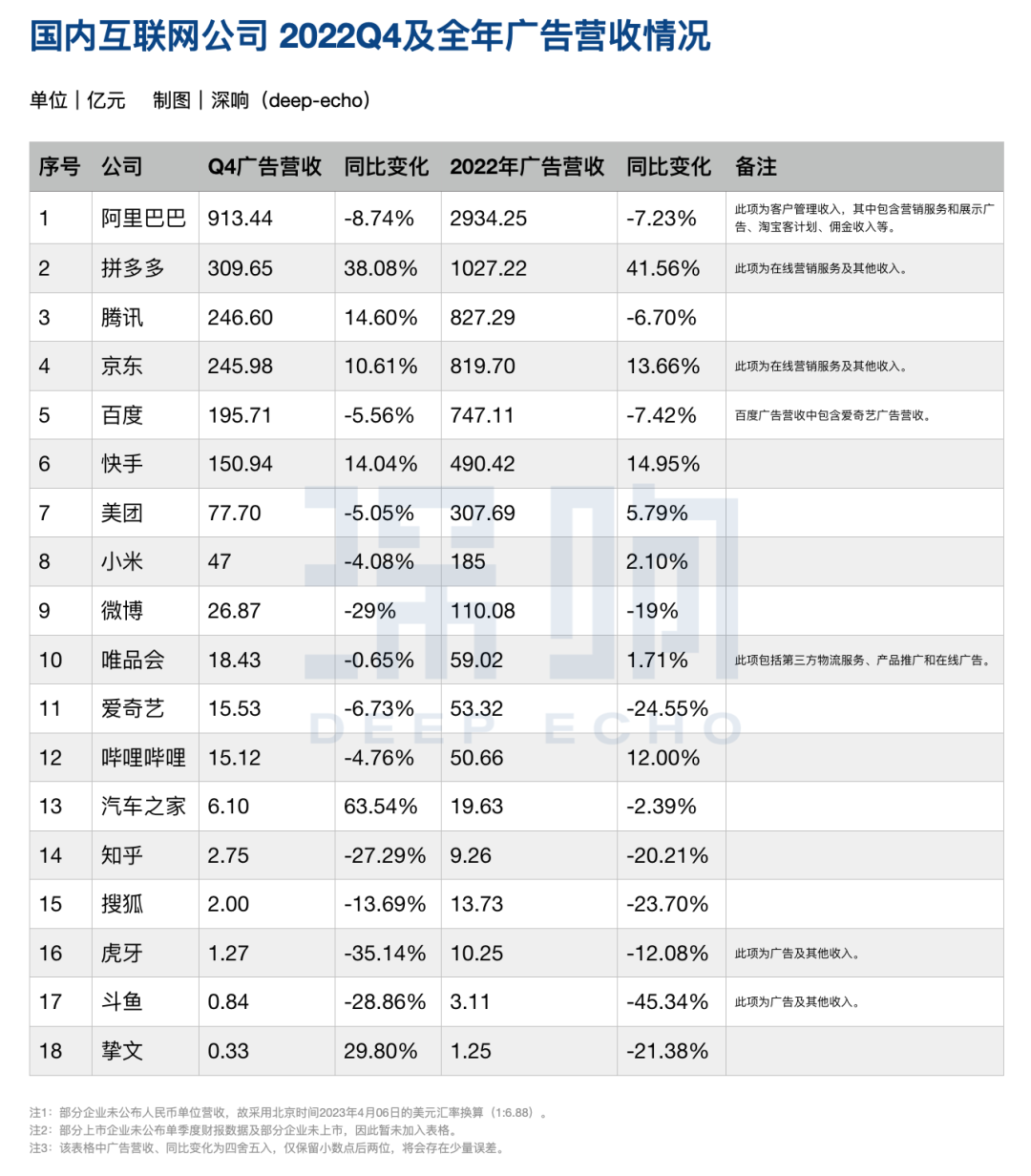

腾讯在2022年前三个季度的广告收入连续同比负增长,但在四季度一改颓势,增速达14.60%。电商三巨头里,拼多多2022年四个季度的收入增速都在两位数水平,也是除阿里巴巴之外唯一全年广告收入突破千亿的大厂。快手的广告收入增速也相对稳定,汽车之家从Q3开始正增长,Q4收入同比增速甚至高达63.54%。

不只是数据,大厂们对2023年的业务也更为乐观。百度CEO李彦宏在财报电话会上表示,百度的广告业务营收已经有了很大改善,长期来看,业务增速也会高于中国整体GDP增速。哔哩哔哩副董事长兼COO李旎在财报电话会上也强调着过去一年B站广告业务的市场占有率有持续提升,今年同样也有信心高于整个广告行业的增速。

在宏观视角下,互联网广告也表现出了一定的韧性。据QuestMobile报告显示,2022年整体广告市场出现了9.4%的下滑,但随着流量稳步回升、用户在线时长增加,互联网广告市场依旧增长了1.4%,突破6600亿。

数据信号鼓舞人心,但广告主端预算减少、投入更加谨慎的消息仍然不绝于耳。广告投放大户蒙牛在2022年的销售及经销费用同比减少了4.86%,强依赖营销的美妆企业上海家化在2022年上半年的销售费用也同比减少了13.40%。央视市场研究发布的《2022中国广告主营销趋势调查》报告也显示,2022年营销推广费用上升的广告主占比相比前一年明显减少,费用下降的广告主占比增加。

至暗时刻真的过去了吗?

变化中的惊喜

不确定环境中,首先值得关注的是电商广告。由于最贴近交易,电商广告成为了广告主们偏爱的投放选择,也始终比行业大盘韧性强。

2022年,阿里巴巴虽然在后三个季度增速始终为负,但其全年2935.25亿元的总收入,依然远超其他大厂。京东的广告收入增速在四个季度都一直稳定在两位数水平,从全年收入排名来看,京东的广告收入已超越百度,排在了第四位上,仅次于阿里巴巴、拼多多以及腾讯。

拼多多的广告业务在三大电商平台中增长最快,自从2021年四季度站上第二位后,其地位就相当稳固。2022年四季度,拼多多的广告收入突破300亿元,同比增速达到了38%。并且拼多多2022全年的广告收入已突破千亿,这也是除阿里巴巴之外唯一广告收入达到千亿等级的公司。

拼多多一直是“闷声发财”的风格,从不对外强调其有何先进、智能的广告产品。此前也只是简单提到了“超星星”小组拉动了更多品牌商入驻,从而提升了广告收入。四季度拼多多也只是提到了年末大促带来了更多合作,以及消费市场的回暖提升了收入。

电商广告的韧性其实已在意料之中,四季度在意料之外的是腾讯。

BAT三巨头几乎都从2021年下半年就进入了一个漫长的“寒冬期”,广告收入增速一路从两位数降至负数。

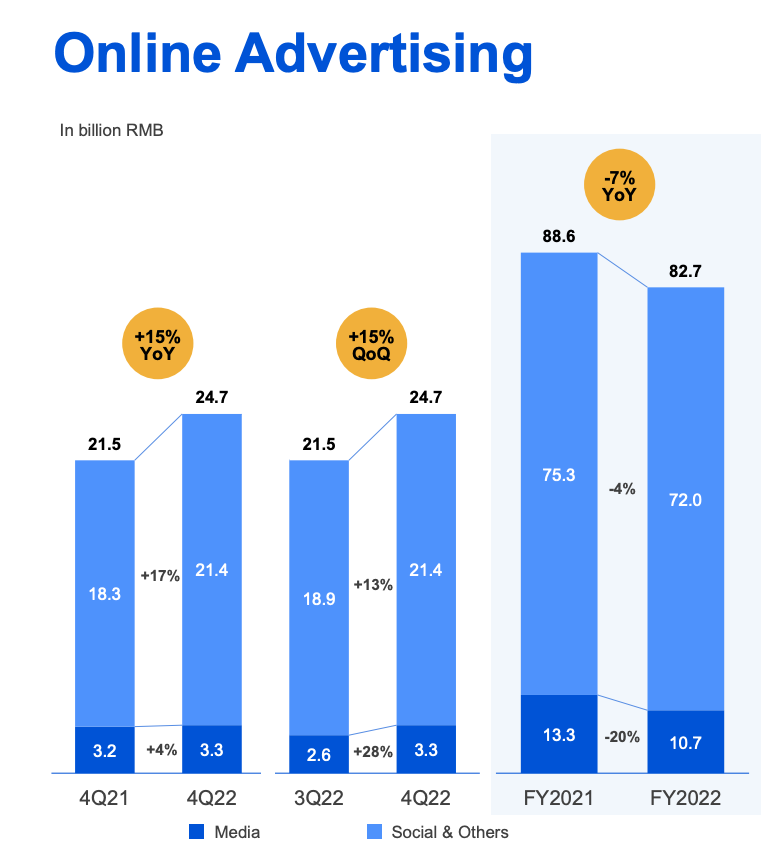

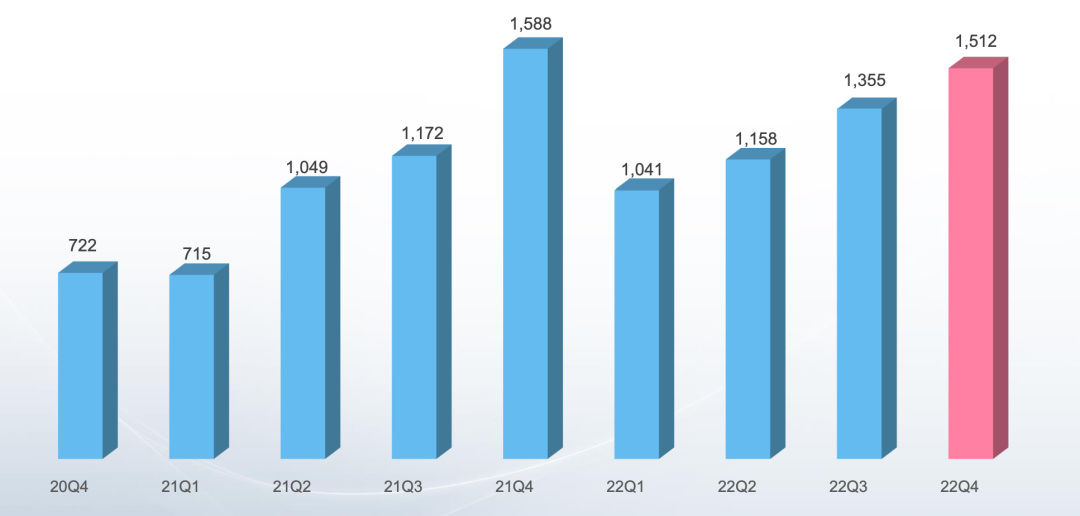

但在2022年四季度,腾讯一改颓势,广告收入同比增长14.60%至246.60亿元,成为了当季腾讯主营业务中增长最快的业务。并且广告业务中“社交及其他”、“媒体”两个板块的收入都实现了正增长,其中“社交及其他”收入达214亿元,这也是近三年来的最高水平。

腾讯广告收入

图源:腾讯投资者关系

从财报来看,视频号的确没有辜负腾讯,Q4其使用时长已是去年同期的3倍。2022年Q2时视频号的使用时长还只是超过朋友圈80%,但在腾讯财报发布后的电话会议中,腾讯总裁刘炽平表示其使用时长已达朋友圈使用时长的1.2倍。

在用户规模快速提升的同时,腾讯加速其商业化布局。

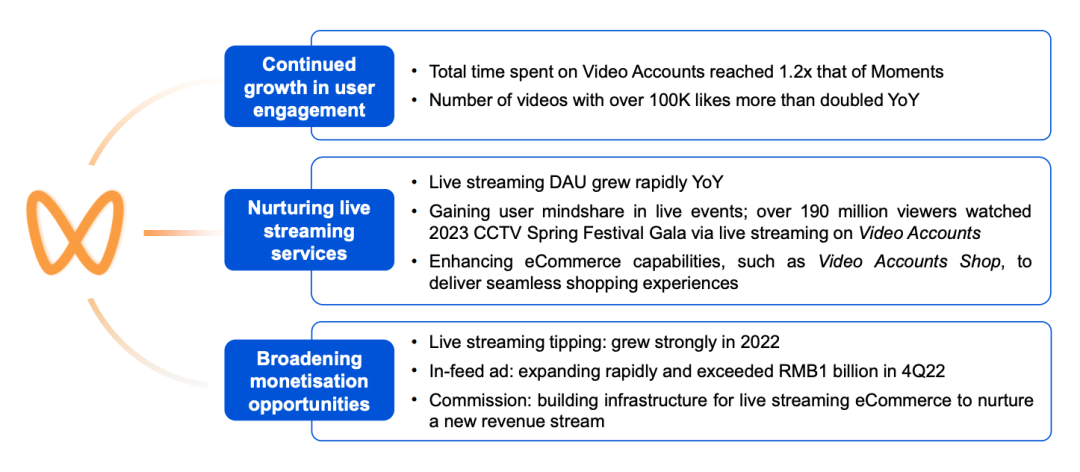

去年一年,视频号补足了更多广告产品及工具,释放了视频号信息流在内的更多广告库存,并加强了广告生态系统驱动交易的能力。财报披露,视频号信息流广告单季收入已突破10亿元。另外根据微信公开课上的数据披露,2022年累计有收入的作者数对比2021年增长了2.64倍,直播带货销售额增长了800%,这些也表明视频号的商业化能力正日趋增强。

视频号相关数据

图源:腾讯投资者关系

除了视频号这一全场焦点,小程序也是广告收入增长的驱动力之一。

财报显示,Q4微信小程序的使用时长为上年同期的两倍,超过了朋友圈的使用时长;引流到商家企业微信和小程序的广告,占微信广告收入超三分之一;小程序2022全年交易额达数万亿元。

过去很长一段时间里,小程序都被认为是种简单的“工具”;但事实上,小程序已发展为微信内广告落地页场景之一,也是商业闭环中不可或缺的组成部分,这是其广告收入增长的核心所在。而且目前多个APP都支持直接跳转微信小程序,小程序的连接、承接作用也已经拓展至微信外,这也进一步提升了小程序广告收入。

巨头之外,同样在意料之外的还有汽车之家。

汽车领域的广告主本是广告预算支出大户,但因此前外部大环境影响,广告主都在缩减广告开支、控制营销支出。作为垂类媒体平台,汽车之家的广告业务直接受到汽车行业的影响,也因此从2021年二季度开始,汽车之家连续五个季度都是广告收入负增长状态。

不过2022年三季度,随着芯片短缺问题有所缓解,汽车行业平均收入增长后增加投放,汽车之家的广告业务很快“恢复生机”,同比增长28%至5.56亿元。四季度,其广告收入为6.10亿元,同比大增63.54%,这也是所有可比大厂中的最高增速。

汽车之家原创视频内容

图源:汽车之家官网

在财报中,汽车之家依然是简单地将增长归因于汽车行业投放的复苏,但事实上去年汽车之家有不少变化和行动布局也带来了一定的提振效果。比如汽车之家与更多外部渠道展开合作,在抖音、快手都有账号布局,进行更广泛地引流。而且汽车之家还在内容上下了更多功夫,包括制作系列化图文内容、视频节目、IP活动、线上车展等等,向汽车广告主提供了更多的内容营销玩法。

急求突破

按理说行业整体显现复苏迹象,应该各大厂都能从过去连续多季度的压力缓口气。但实际情况是残酷的:当广告主更偏向于离交易更近的广告,也意味着还未完全形成“品效销”闭环的、更多只做宣传渠道的平台不占优势。而且很多内容平台,还会明显受到内容排播及娱乐监管的影响,其面对压力也相对更大。

比如搜狐、斗鱼、虎牙等公司的广告收入在2022年持续负增长;微博一直是各大商家们都会用来做曝光、种草的平台,但2022年后三个季度其广告收入也一直是负增长,年末大促似乎并没能带来什么提振作用。

B站曾是2021年所有可比公司中唯一广告收入增速在三位数的,但在2022年四季度,其广告业务首次出现了负增长,收入同比减少4.76%至15.12亿元。

哔哩哔哩广告收入(单位:百万)

图源:哔哩哔哩投资者关系

当然此前B站增长幅度较大,一定程度上是因为业务初步发展,基数较低,平台正加速破圈而带来了利好。2022年,B站已经走过了那个影响力刚刚破圈的阶段,再加上广告行业承压,其表现不比过去也在情理之中。

在财报电话会上,李旎对广告业务也依然充满了信心,认为2023年业务可以高于行业整体增速。对于怎样让信心能够真正落地,李旎也介绍了B站的计划:

第一是对广告售卖形式进行升级,针对游戏、数码等更强势的行业去做整合营销,为广告主提供更完整服务。比如今年一季度B站就将游戏联运、游戏广告、游戏内容三大团队整合,提升从游戏内容到游戏下载的整体分发效率。

第二是针对电商、汽车、大快消等预算更大的行业进一步扩大份额。具体策略依然是内外循环“两手抓”——对外做大“开环交易”模式,也就是和阿里巴巴、拼多多、京东等电商平台展开合作,以此来补齐内容种草后的转化环节。对内准备将视频和直播带货进行整合,更快去提升电商行业以及商家的预算。

近期“B站UP主停更潮”也引发了不少关注,尽管随后多名UP主都表示说法夸张,自己停更属个人原因,但这也已经体现出了提高商业化能力对于B站整个生态的迫切性。

美团在二、三季度保持个位数的增速,但四季度其在线营销服务收入整体同比下降了5.04%。这主要是因为外部环境使得到店、酒店及旅游业务的季度在线营销活跃商家平均收入减少所致。

事实上,美团在提升生态健康方面做了很多,比如针对不同消费场景下做营销活动,帮商家提升引流能力;迭代会员计划,保证用户粘性和高频次订单量;增加对商家的扶持和运营,帮助更多高端餐厅进行数字化转型等等。

其实美团能为商家带来的价值是多方面的,比如传统的小商家可利用数字化工具完成转型升级,连锁品牌也能在此做大品牌影响力、做爆品,会员、社群等工具的叠加也在帮助商家做私域运营。商家们在美团的营销正日渐整合化,而非简单的曝光引流。

美团特价团购

看效果、求转化、寻增量

短期来看,在经历了过去相当长一段时间的承压后,品牌商家、消费者都已有心态和行动上的调整,后续营销领域势必会出现更多的新变化。而长期看,线上流量“增长时代”已结束是常识,如何从互联网广告中拿到更多真正的增量,广告主也得从多种多样的广告中更理性做决策。

以上变化带来的第一大趋势,就是尽管都在讲品牌很重要,但商家更看重的还是转化越快越好、效果越清晰越好。

看转化,这意味着电商平台以及有电商业务的平台始终有优势。从去年开始,电商平台几乎都在强调“大促常态化”,站在商家角度上这是种将“营销 促销”做整合的模式,将曝光和销售更紧密地结合,的确能够让每次投出广告都是连接上转化,也满足了销量增长的需求。当然,对平台而言,大促变多就必须要商家平时蓄水,投入更多广告和营销玩法才能够撬动更多转化;而在大促中做促销,商家也要投入更多去争夺流量,如此一来也能够提振收入。

看效果,这也让以效果广告为主的平台更有信心。比如李彦宏就在财报电话会上提到:“在恢复阶段,相比于品牌推广,客户还是更喜欢效果广告。”对百度而言,搜索广告正是种优秀的效果广告,其效果直接,计费灵活,程序化投放也很便捷,还能精准覆盖有主动消费意愿的人群。

商家对转化的强诉求,其实也随之带来了第二大趋势:地位稳固、有多元业务布局的头部平台要进一步“闭环”,其他更多只是在做曝光、种草的平台反而要更“开环”。

对互联网平台来说,只做广告这种流量的低买高卖生意,在流量接近天花板后难度会越来越大,收入也会局限。

而做闭环,一是可以积累商家来此搭建固定经营阵地,想要在站内提升转化,商家就得不断提高营销投放的力度和效率。二是可以用更完整的用户数据去反哺广告产品及系统,提升其效率和精准性。三是可以从广告拓展去到电商、本地生活等更多领域带动营收规模,比如快手就在财报中明确提到内循环电商商家的营销需求,是其收入的主要驱动。

但对于时至今日仍主要在做广告曝光、内容种草的平台,本身就已在“做闭环”这件事上落后,几乎已经无法追上领先玩家;而且做闭环显然比单纯做广告要重得多,即便是再去投入,也很可能换不回成绩。

因此,选择“开环”就成为了更理性的策略。这其中一种“开环”,是指平台合作共赢、生态协作,既可以应对环境压力,而且还能彼此引流。比如目前抖音和爱奇艺、腾讯视频都达成了合作,更大的曝光平台可以为剧综引流,后续主创还能带着冠名商做营销活动、直播带货等等。

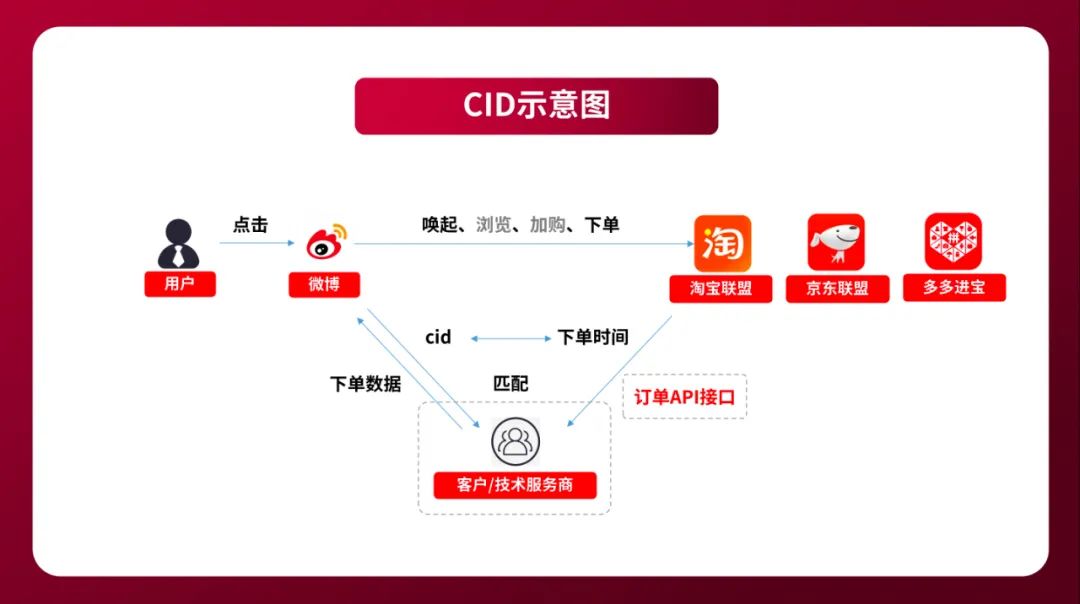

还有一种“开环”,是自己深耕前链路做好种草,通过合作去补足内容种草后的拔草转化环节,用尽量无障碍的跳转来构建完整营销转化链路,从而在其中分得一杯羹。比如B站明确提出开环交易模式,和几大电商平台展开合作;快手、微博在去年双十一时也都选择了和电商平台合作,用电商CID直接打通从点击链接到直达商品页的路线。

图源:微博广告助手

另外,商家追求转化、效果,其实也体现着另一个趋势:寻找增量始终是发展的关键命题,而且在存量环境中,寻找增量会越来越成为一个核心主题。

如何找寻增量,有一解法是去把握为数不多的、可能还残存的“流量红利”。比如品牌商家一直以来将视频号视为是当下仅存的一个流量洼地,而且微信生态内还可以形成商业化闭环,所以其吸引力和增长势头相当凶猛。

另一解法就是寄希望于新技术、新概念带来新增量。比如去年火热的“元宇宙营销”,不论其本质上仍是做场营销活动还是找个新代言人,时至今日都已是不少品牌商家认可和正在应用的玩法。今年,ChatGPT又带来了新的想象空间,搜索广告、私域运营、广告创意等等都畅想着未来能有翻天覆地的大变革。比如文心一言在一定程度上会有助于百度获取更多新用户、提升公司产品对于广告客户的吸引力,进而推动公司营收的长期增长。

还有一解法,是在对存量的深度挖掘中,从罅隙中获得增量。比如品牌商家都在关注和强调的资产积累,是对于广告数据、用户数据等进行更精细化地分析,从而找到更高效复用并且能够带来一定收益的方式。再比如行业对广告产品有了更高要求,通过产品的持续升级,来找到各个环节上可以提升效率、带来增量的可能空间。

不同于以前只做流量的买卖,现在做好互联网广告的复杂度、难度更大,大厂们肯定会进入竞争更激烈、更精细的深水区。而因为主动权始终在广告主手中,长期来看,大厂仍然是得更快看透和把握行业主流趋势,尽可能去满足广告主的多元化需求,新阶段的竞争才刚刚开始。

视频号暗推5大动作,商业化摸着“抖快淘”过河

作为腾讯“全村的希望”,视频号最近多次高调亮相。先是腾讯发布最新财报时被多次提及,再是在3月28日的“2023微信公开课”活动再次站上C位。站长网2023-03-31 16:15:040000OpenAI 首席执行官 Sam Altman:正在考虑将 ChatGPT 扩展到日本

据日本经济新闻报道,开发对话式人工智能(AI)「ChatGPT」的初创公司OpenAI的首席执行官SamAltman于10日访问日本并会见了首相岸田文雄。Altman随后在接受记者采访时透露,他正在考虑将业务扩展到日本。Altman表示,日本是ChatGPT很有前途的市场。站长网2023-04-10 21:26:140001苹果屏下 Face ID 将在「iPhone 17 Pro」上首次亮相

显示屏分析师RossYoung表示,「iPhone17Pro」将是首款采用面板下FaceID技术的iPhone。站长网2023-04-04 20:50:580000这款产品卖了79.8万单

各位村民好,我是村长。做这个抖音账号方向,一定可以赚钱,绝不夸张。当然,想要赚到钱和两个因素有关:其一你自己有没有货源,在不在产业带。其二你自己到底懂不懂抖音,会不会拍短视频以及直播。分享了这么多的抖音账号,今天给部分朋友出一个主意,有条件的可以去尝试。去抖音上卖糖果,就是我们日常吃的各种糖果,比如奶糖、水果糖、椰子糖、巧克力、奶片等等。站长网2023-04-11 12:50:160003