财务报表分析中的财务报表审计(三)

各位学友们,大家好!

上一篇资产负债表、利润表、现金流量表、所有者权益变动表表内科目勾稽,这一篇介绍表间科目勾稽,在现代电子信息化管理下,财务报表表内数据出错的可能很小,但财务管理人员恶意做报表时是很难避免在表间保持报表平衡的,所以了解一点表间科目勾稽关系可以更详细了解财务报表反映的企业经营情况。

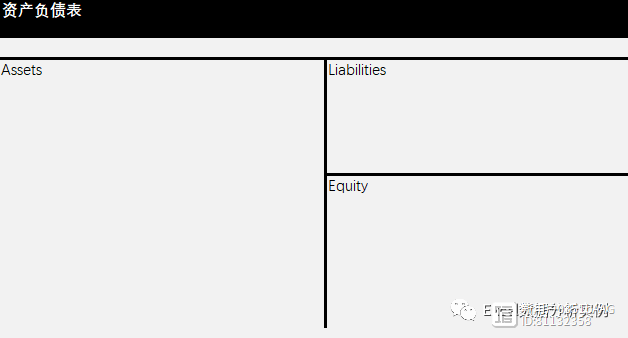

资产负债表T字表格式,左边增加记借,右边增加记贷。

“财务报表是企业和外界交流的工具,复式记账法一种完美无瑕的语言。如果准备分析企业运营情况,就要学习如何分析财务报表,沃伦·巴菲特就是这样做的。”

资产负债表、利润表、现金流量表、所有者权益变动表的表间勾稽主要是根据复式记账法“有借必有贷,借贷必相等”原则,每张表不同科目的余额变动都会引起其他表相关科目的变动,为表间勾稽提供了基础:

1、在某一时点资产总额不变情况下,资产A的增加可能引起资产B的减少,或负债C的增加,或所有者权益D的增加。收入E的增加可能引起资产A的增加,或负债C的减少。所有者权益变动表通过资产负债表、利润表勾稽,现金流量表通过资产负债表勾稽,现金流量表经营活动现金流量通过利润表勾稽。资产负债表的损益科目是利润表的衍生,现金流量表是资产负债表的衍生,所有者权益变动表是资产负债表的衍生。

2、资产负债表、利润表、所有者权益变动表的表间勾稽。

“归属母公司所有者权益”(利润表)= “未分配利润”期末余额(资产负债表) - “未分配利润”期初余额(资产负债表) 提取盈余公积 对所有者的分红 提取风险准备 + 以前年度损益调整

“归属母公司所有者权益” (利润表) = “综合收益总额”的“未分配利润”(所有者权益变动表)

3、资产负债表、所有者权益变动表的表间勾稽。

“未分配利润”期末余额(资产负债表) = “未分配利润”期末余额(所有者权益变动表)

“所有者权益合计”期末余额(资产负债表) = “股东权益合计”的本年期末余额(所有者权益变动表里)

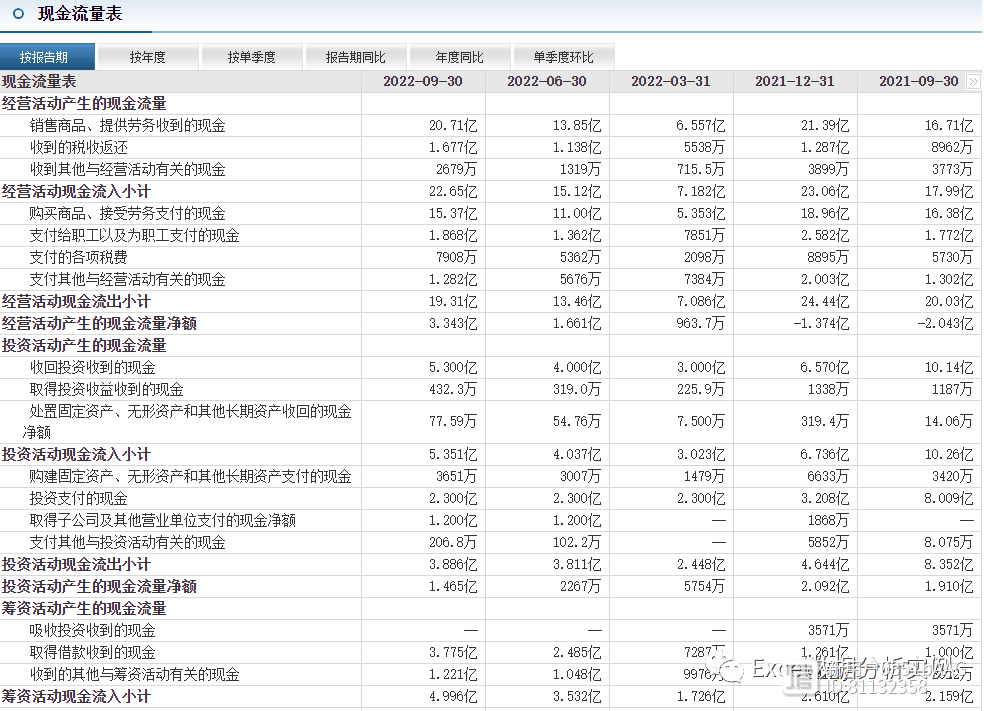

4、资产负债表、现金流量表的表间勾稽。

“现金及现金等价物净额”(现金流量表) = “货币资金”变动金额(资产负债表)- 受限货币资金净额(保证金、大额定存等)

受限货币资金内容需要阅读财务报表“货币资金”附注,一般是保证金、质押贷款等)。

5、现金流量表、利润表的表间勾稽。

从利润表净利润出发,调整影响损益但不影响经营现金变动的科目、影响损益但不属于经营环节的科目、和损益无关但影响经营现金变动的科目变动,应和现金流量表经营活动现金流量净额平衡。

6、现金流量表主表和现金流量表附表的表间勾稽。“经营活动产生的现金流量净额”应平衡,一般分析人员可忽略该部分。

今天才知道,手机底部的小孔居然这么厉害,看完涨知识了

朋友们大家好,我是小俊,今天小俊给大家分享一下关于手机方面的知识!大家在使用手机的时候啊,是不是都发现了在手机底部有非常多的小孔,那么这些小孔都有什么用途呢?其实啊在我们生活中都能给我们很大帮助,而且有有一个小孔还经常被我们忽略,接下来就一起来学习一下小俊的知识!站长网2023-07-28 14:26:420000ps立体封面制作视频:载入动作分步操作方法立体贴图

ps立体封面制作视频|ps动作载入方法视频|ps动作立体贴图视频|ps动作分步操作视频本视频教程由部落窝教育分享。站长网2023-07-28 09:56:570000Linux系统中dd命令详解

dd命令是一个Linux系统中的磁盘复制命令(块设备复制),与cp命令不同,cp是一个文件一个文件地复制,dd是一块一块地复制。它可以将指定的输入文件复制到指定的输出文件中,或者从输入文件中抽取一部分数据并输出到输出文件中。dd命令的常用参数及用法如下:1.bs参数0001手机耗电快且发热严重,关闭6个开关电量节省一半,快去关闭吧

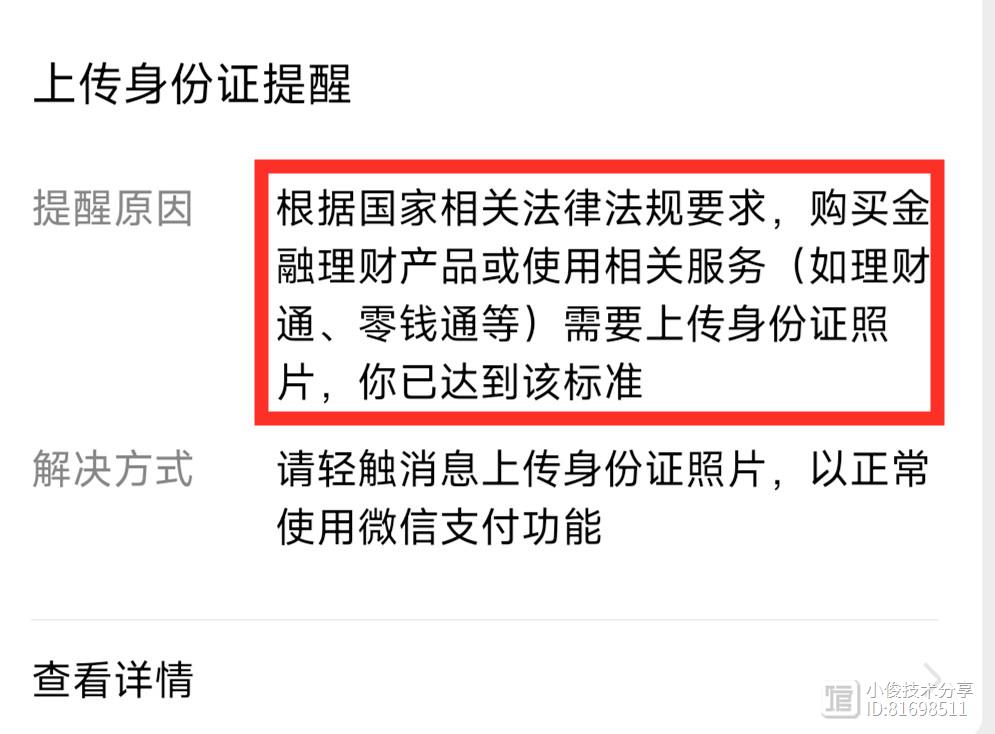

站长网2023-07-30 15:36:200000微信总提示上传身份证照片,不上传会不会有什么影响?看完明白了

朋友们大家好,我是小俊,今天小俊跟大家分享一下,我们在使用微信过程中啊,经常会遇到提示要求我们上传身份证的提醒,以及让我们进行实名认证的提示,那么这究竟在怎么回事呢?我们到底该不该上传呢?不知道的朋友,可以点赞收藏加关注,方便以后需要的时候,可以快速找到,接下来就跟着小俊一起来学习一下他的知识!站长网2023-07-30 09:32:000000