直播电商进入到下半场后,为什么店播爆发了?

电商平台大乱斗背景下,店播正在成为行业的新增量。

双11结束后,从各大平台的战报不难看出,店播无疑成为了今年的最大亮点。前有淘宝38个店播破亿数据,后有京东采销直播迅速出圈。

随着直播电商的发展,店播的模式在各个平台呈现出不同的发展路径和阶段。

综合来看,在店播的发展过程中,经历了哪些关键节点?品牌是如何看待店播与达播之间的关系的?这背后,又代表着怎样的行业趋势?

近日,克劳锐与多位品牌商家聊了聊,希望能够深入挖掘店播的运营密码,共同寻找直播电商的新趋势。

2023,店播全平台爆发之年

不同于2021年、2022年的店播的声量渐起,2023年,店播终于迎来了爆发。

截止到11月12日零点,淘宝天猫38个店播破亿,451个店播破千万。FILA天猫官方旗舰店直播间,更是在预售前四小时成交就破亿,打破了行业记录,增长势头十分迅猛。

据每日经济新闻报道,首次参与双十一的广东品牌——熊猫户外服饰公布的数据显示,10月31日20时首波尾款订单支付时,熊猫户外服饰在天猫开战一分钟销售额就超过今年“618”开门红总销售额,前4小时销售额比“618”同时段增长2000%。

无独有偶,今年双十一期间,京东平台累计已有约300个品牌销售破亿元,且通过“不收坑位费、不收达人佣金”的方式让采销直播火爆出圈。

事实上,不仅双十一期间,电商平台出现了店播的增长。自2021年开始,随着直播电商的发展,平台和品牌都注意到了店铺直播的价值,越来越多的品牌商家下场布局店播并收获成效。

在2022年,不少耳熟能详的品牌都在抖音、快手电商实现了销量爆发。据飞瓜数据统计,截止至2022年下半年,全品类蓝V认证号自播销售指数占比就已经在50%左右。

具体到美妆赛道,据热浪数据显示,近两年来抖音美妆品牌的自播占比越来越重。在今年10月,韩束、彩棠、丸美等多个品牌在抖音的自播销售额占比都已超过达播。

而据淘宝天猫平台统计,近一年来,在淘宝天猫直播成交额破百万的店铺直播间超过27000个,破千万就有近4000个。

品牌店铺火爆的背后离不开平台的扶持。

据克劳锐了解,此次双十一期间,在淘宝的内容化战略下,店播增加了免费的公域流量。据每日经济新闻报道,淘宝直播事业部总经理程道放表示,店播已经从淘宝天猫商家的经营工具升级为核心经营阵地,今年在“双11”爆发是生态繁荣的直接体现。

无独有偶,2023年小红书在“小红书店播趋势与方法论”直播中透露,小红书每天将向新开播商家提供超1亿流量扶持——这意味着,2023年全年店播流量扶持可能将超过200亿。

双十一期间,小红书也对商家店播以及笔记内容进行流量和政策扶持。

图源小红书

随着直播电商的发展,今天的店播融合了达人直播的内容,使得店播模式既拥有内容属性又具备品货架店铺的货盘能力,最终在2023年迎来了各个平台的爆发。

可控、长效——店播爆发的关键原因

在直播电商的发展初期,头部主播对品牌往往更有话语权。对于品牌来说,被头部主播“选上”也是需要一定条件的,这个过程中品牌常常处于被动地位。

在直播电商早期的达播模式下,大部分主播一定要品牌给到独家低价,也就是常说的“全网最低价”。当品牌产品利润有限时,就很难持续迎合头部主播对于最低价的要求。

此外,随着直播电商的发展,达播的佣金和坑位费也越来越高昂。选择达播就意味着品牌要承担着高额的佣金和坑位费,这直接压缩了品牌的利润空间,加大了商家的经营压力。

达播模式下,达人选品往往种类繁杂,从3c到服饰美妆跨度极大,这对于品牌来说,很难塑造品牌心智。

直播电商模式

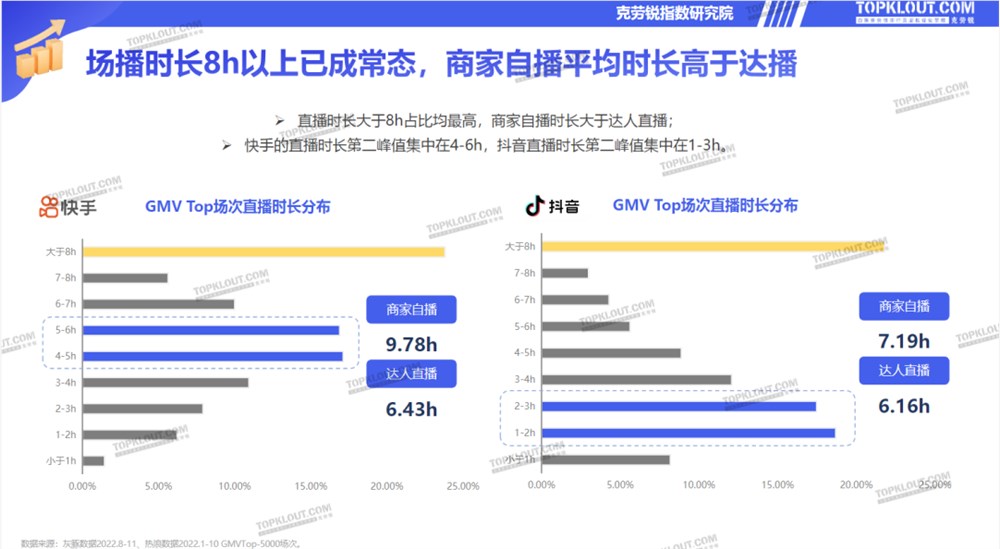

因为上述弊端的出现,2021开始,各平台上品牌商开始转向风险更低的店铺模式。据克劳锐报告显示,2022年,抖音和快手平台上,商家自播平均时长均已经高于达播,分别为7.19h、9.18h。

图源克劳锐指数研究院

与达播相比,店播能搭配更加适合自己品牌的场景进行演示,例如卫浴花洒、大件建材、家具装饰等品类,就需要搭建直播间进行长时间演示,此时店播往往能够更占优势。

图源抖音直播间截图

可控也是一个重要因素,品牌自播模式下,什么时候上,上多少库存,如何调节成本和投入,这一切都在品牌方的掌握之中。

据克劳锐了解,一方面,品牌方无需培养自己的主播团队,成本更可控。另一方面,品牌对于直播间也有更大的决策权,可以有效减少对于主播的依赖。

此外,对于商家来说,店播的独立性能够更容易树立品牌调性、积累粉丝用户,符合长期经营理念。

对于消费者来说,与达播相比,店播的趣味性可能会稍低。但店播的好处在于可以全方位了解一个品牌和商品,来源清晰,售后清晰,效率较高,更像是线下商城中的专卖店,常与“稳定”挂钩。

例如,在抖音的老板厨房直播间,很多用户往往是在装修新房的场景下,对比了多家货品后的消费者往往更加理性,“买货”的意愿非常强烈且有针对性。

不难看出,店播作为“线上商城中的专卖店”,对于搜索“场景”进入直播间的用户需求往往能够做到精准承接。

店播背后的平台融合发展

店播的爆发,本质上是直播电商发展、进化的结果。

起初,传统电商和兴趣电商的流量分配逻辑不同,在店播场景下的经营逻辑也不尽相同。

天猫、京东这类传统平台大部分流量的分发逻辑是人找货,所以店铺更重要的是承接这些相对精准的购物需求,店播的核心在于货和平台。

抖音的品牌自播则由兴趣电商发展而来,用户会更关注内容,往往是通过内容种草再到直播间下单。所以,在抖音直播间运营,重心更多的在于怎样唤起用户兴趣,唤醒对兴趣的下单欲望。

截至目前,逛淘宝和逛抖音的用户思维仍有不同。抖音以非主动逛为主,淘宝则更多以搜索导向,这导致两者在不同的用户路径下的内容表现存在区别。

据网易严选品牌方表示,虽然都是直播,但抖音直播需要根据平台算法和数据反馈,不断以分钟级进行运营调整以实现波浪式增长;而对于淘宝来说则属于截流式直播,需要在店铺流量进入后做好销售服务和转化,实现更高的渗透率。

直播电商模式容易刺激消费者的冲动消费,但是理性、刚需性的消费才是常态,也就是说,提升直播电商复购率需要大量的搜索行为,即货架电商中的“人找货”的商业模式。

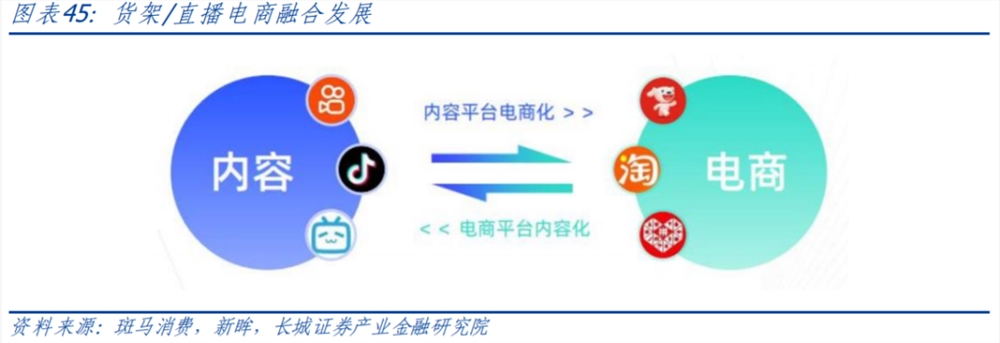

随着直播电商的发展,传统电商和兴趣电商在不断融合发展,向自己身上添加对方的基因。抖音快手、b站这类的内容平台在向电商化发展,而淘宝、京东、拼多多这类的电商平台则在不断丰富内容。

图源长城证券

在平台的扶持下,淘宝这类传统电商平台上的直播内容渐渐丰富。店播承担着带货的责任,但直播内容却不断丰富。

2023年开始,淘宝出现了时装周直播、《这就是街舞》battle、奇葩说辩手开杠、东方卫视海派直播等各种“综艺类”店播新玩法,朝着泛娱乐形式不断的同时,也增强了平台的娱乐属性。

双十一期间,今年销量开局即破纪录的FILA,就邀请垂直KOL进入直播间,分享网球、高尔夫等运动常识和穿搭。此外,云爸爸品牌男装、佰草集均通过剧情直播的方式,吸引到大批用户观看。

除了直播内容的丰富,店播的玩法也在增多,品牌开始通过直播间福袋与抽奖花式整活,实现活跃用户、用户留存、私域留存、直播分享的目的。

去年,抖音将商城版块提到首页流量入口,并将部分直播带货货源迁移到抖音商城内。抖音电商以内容为支撑,触达潜在消费人群,再以商家自播内容或达人拍摄内容为媒介,吸引消费。兰蔻、鸭鸭羽绒服等品牌均通过“直播 商城店铺闭环”获得了不俗的销售成绩。

在电商平台和内容平台的双向学习中,店铺和直播内容不断融合,最终迎来店播的爆发。

对于品牌的价值而言,店播承载的是类似传统电商的日销,而达播则承载了营销和销售的爆发。目前店播最大的痛点是内容策略少,内容还需不断优化,才能提升转化率,突破淡季瓶颈。

对于内容平台而言,平台的电商业务在逐渐完善,从而发力直播带货让用户们形成了购物心智,引导商家店播,完成闭环就是水到渠成。

值得注意的是,关于抖音,先入局的品牌和店铺,往往会更容易把握用户喜好。据克劳锐了解,抖音的算法的逻辑让数据模型的积累变得非常重要,很多白牌商家在鲁班平台时期就积累了大量的数据,所以无论是运营店播,还是运营图文短视频,都比新入局店铺要占优势。

作为后入局的品牌和商家,只能投入更多精力,一步一步积累自己的数据模型。

客服、广告、宣传——直播间功能不断延伸

对于品牌来说,开设直播间往往不止销量的需求,品牌关注的指标往往是直播间会给品牌整个大盘生意带来怎样的增量,以及可以沉淀多少用户。

在淘宝、京东等平台,店播在逐渐成为品牌店铺的延伸,具有了品牌打造、会员拉新、消费者运营、客服补充等多重功能。

“在去年我看到,很多消费者会在询问客服以后,再去直播间询问产品的详细信息,主播可以看到信息之后快速、具体的进行演示,所以在刚开始我们对于店播的定位就是有多重功能的。”小c向克劳锐透露。

直播电商的消费者,不再满足于主图、商品详情页的信息量,更需要与品牌、商家的实时互动,即销售、客服需要实时在线。

作为品牌的自主阵地,品牌直播间同样也是一块广告牌。如果能通过出圈内容和营销手段将流量汇集起来,品牌直播间就可以成为一个宣传出口,甚至可以成为一个品牌发言的通道。

以今年的苹果直播为例,其品牌店播甚至出现了纯广告化的趋势——此前,据窄播报道,已有品牌抖音直播间在其公司内部隶属于品牌部门。

品牌宣传的功能在小红书似乎更加明显。

小红书一直以来的“品味、品质”定位,决定了小红书的风格更适合宣传品牌形象,传递品牌心智。据深响采访,东边野兽创始人何一提到,其品牌一直希望能将东方文化带来的启发植入到产品中,在小红书直播正是一个表达价值主张的高效途径。

店播常态化 头部达播节点营销

店播的发展过程中,其与达播的关系一直备受关注。

2021年双十一期间,欧莱雅店播与两大超头直播间争夺最低价——这次事件伊始,品牌开始在直播电商中谋求更多话语权。

2023年双十一前,李佳琦再与京东平台起最低价纠纷,也掀起了一波对于主播最低价是否垄断的讨论。

据了解,虽然偶有冲突,但达播和品牌的合作从未停止,店播和达播也并不是矛盾的,大部分品牌往往会选择店播和达播的组合打法。

“我一般在大促节点,选择头部达人造声势,吸引消费者进入,还可以在商品页加上某达人推荐,增加可信度,但这种头部达人带来的利润销量有限,因为成本太高了,能出爆款的几率又太小,我们的重心还是在店播。”小c向克劳锐透露。

对于品牌商家来说,达播代表的更多是一种营销种草而非长期转化、持续经营。因为达播的商品展示时间、品牌露出时间和方式受到限制,要在规定时间内介绍完所有的选品,很难做到详细回应直播间的互动。

所以,品牌商家更多只是借助达人直播间来打响某个爆款单品的知名度,相当于达人为品牌做了一次背书,也可以增加宣传噱头,但如果想在整个大促期间绑定头部主播,高昂的坑位费和佣金或许会降低这次营销行为的性价比。

据观察,双十一期间,就有多个品牌采取“店播常态化 头部达人节点营销”的模式。克劳锐在和网易严选的对话中发现,目前网易严选的品牌自播略大于达播,达播方面并选用头部达人快速爆破新品与新品牌,实现冷启动并进行沉淀。“用户在看达播时更像在逛超市,店播则像是在逛一家旗舰店,其实在一个优质的商场里,两种形态是缺一不可的。”

“店播常态化 头部达人节点造声量 中腰部达人大促期间推广”是小c总结的直播间配比公式。值得注意的是,而在这个配比公式中,中腰部达人似乎是性价比更高的选择。而小c也表示,未来大促的日常期会合作更多的中腰部达人。

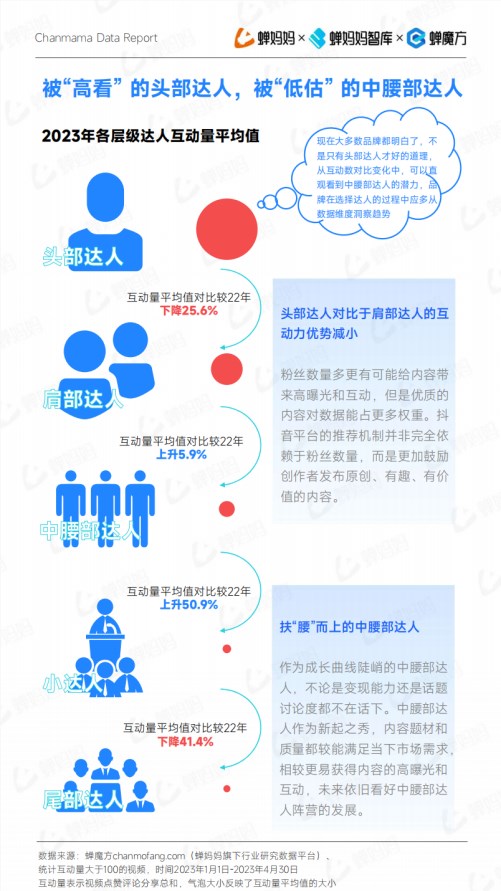

事实上,头部达人对比于肩部达人的互动力优势减小,粉丝数量多更有可能给内容带来高曝光和互动,但是优质的内容对数据能占更多权重。据蝉妈妈的数据显示,2023年,小达人互动量平均值比较22年上升50.9%,中腰部达人则上升5.9%。

图源蝉妈妈

网易严选品牌方也表示,对于抖音现在的平台生态而言,品牌不管是大主播还是中腰部都需要两手抓,头部和中腰部各具优势,中腰部的优势在于可以有效降低营销成本的同时还具有稳定性。

结语

常态化是一个行业发展成熟的长期趋势。

达播也好,店播也罢,当直播电商走向下一个阶段,平台和行业不仅要回归电商的本质,把前端供应链和后端服务做得更标准更扎实,同时也要在内容上进一步优化,发挥价值。

当直播电商进入下半场,融合和创新形式在所难免。对于此时的品牌来说,“达播 店播”或许可以让品牌两条腿走路。

未来店播会有怎样的新发展,品牌又会如何组合店播与达播之间的关系,值得进一步观察。

互联网大公司:忘记江湖恩怨,回归根本

2024开春,股市不好。包括不仅限于美股、港股和大A。资本市场表现不佳,这是一个链条效应。但是,资本天然要追求流动。资产只有流动起来才能产生更大的价值,因此,2023年岁末,2024年年初,互联网巨头们也没闲着。0000厉害了!AI无人机在比赛中打败人类冠军专业选手

文章概要:1.苏黎世大学和英特尔研发的Swift人工智能无人机,在与人类专业选手的比赛中取得了胜利。2.Swift的优势在于更快的反应时间、更高的转弯速度和更长期的规划。3.Swift使用传感器、神经网络和深度强化学习来导航现实世界和制定飞行策略。苏黎世大学和英特尔的研究人员推出了一款名为Swift的自动竞技无人机,它在无人机比赛中击败了人类专业选手。站长网2023-09-01 11:24:070000阿里巴巴:未来3年加大三大AI领域投入 将超过去10年总和

阿里巴巴加大AI投入,三大领域重点布局阿里巴巴集团CEO吴泳铭在2025财年第三季度财报会议中宣布,公司将加大对AI的投入,重点围绕三大领域展开:AI和云计算基础设施建设:提升AI和云计算的底层支撑能力。AI基础模型平台及AI原生应用:开发先进的AI基础模型和促进AI原生应用的创新。现有业务的AI转型升级:利用AI赋能现有业务,提升效率和竞争力。0000选择比努力重要,在AI行业更加明显

技术只是起步的基础,商业模式才是王道。在科技与商业相互交织的历史中,我们经常会看到一些技术大咖亲自上阵,担任企业CEO的例子,从苹果的乔布斯,到Mdjourney的DavidHolz,再到OpenAI的SamAltman,都是如此。这些心怀理想,又天马行空的技术狂人,时常能用自己过人的创造力,为企业带来巨大的成就。然而,令人唏嘘的是,并非所有狂热的技术理想,最后都能造就行业佳话。站长网2023-06-30 23:54:090001百度百家号整治自媒体乱象 打击“自媒体”违规营利行为

近日,百家号宣布开展“清朗·从严整治‘自媒体’乱象”专项行动。百家号称,将对以下三大类违规行为进行重点治理:一、坚决打击“自媒体”发布传播谣言信息、有害信息和虚假消息,平台将对发布以下几类违规内容的账号进行处罚:通过编造虚假事件、离奇故事,无中生有制造谣言;通过“标题党”炒作传播有害信息;翻炒旧闻博取关注吸引流量;其他违反平台规范的违规内容。站长网2023-05-25 10:03:070003