财务报表分析中的财务报表审计(一)

各位学友们,大家好!

又是一个历史的时刻,关注人数再次突破历史最高,虽然只是比历史最高多了一位,这一位还可能在不确定的未来降下去,但是,只要有增加就是好的。已经打破了我对关注人数有上限的怀疑,谢谢各位学友们的支持。这一期很快结束了,结束后,基本的数据分析和财务分析就说完了,如果再往下说就成了八股文,又长又臭了,会演变成介绍生僻的函数和技巧,所以不打算再说下去,如果有需要深造的,请电话,或微信,或公众号内给我留言,谢谢各位关注。

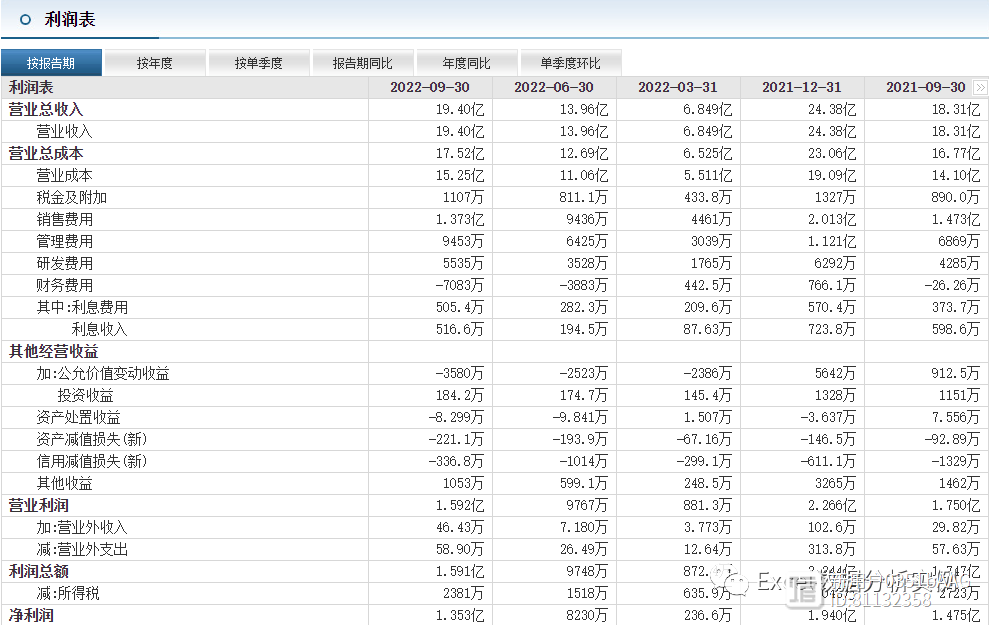

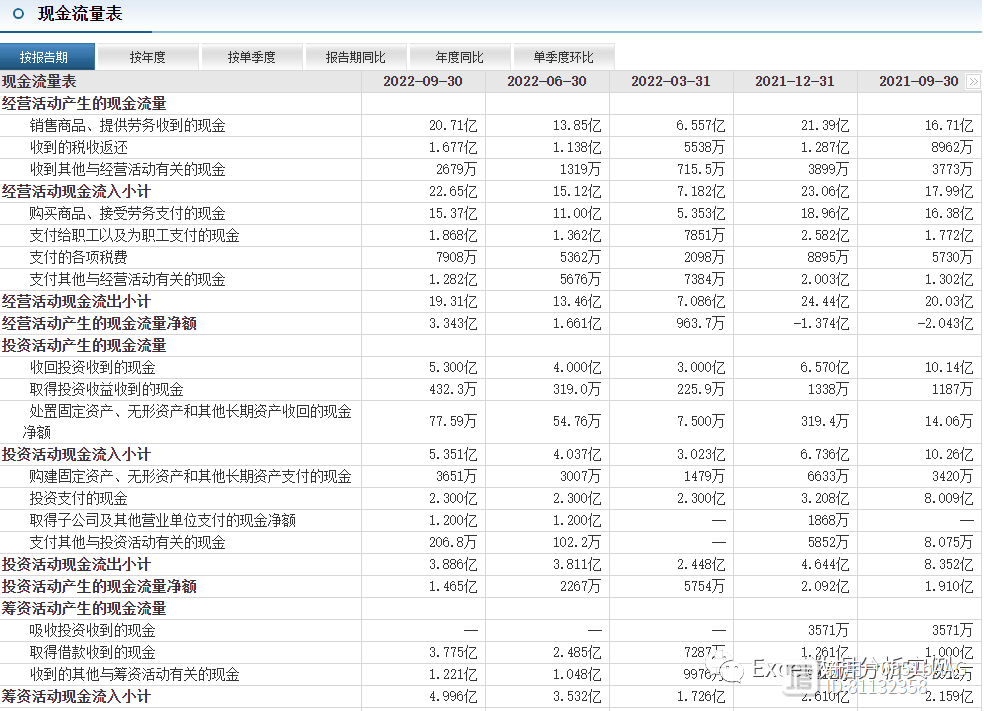

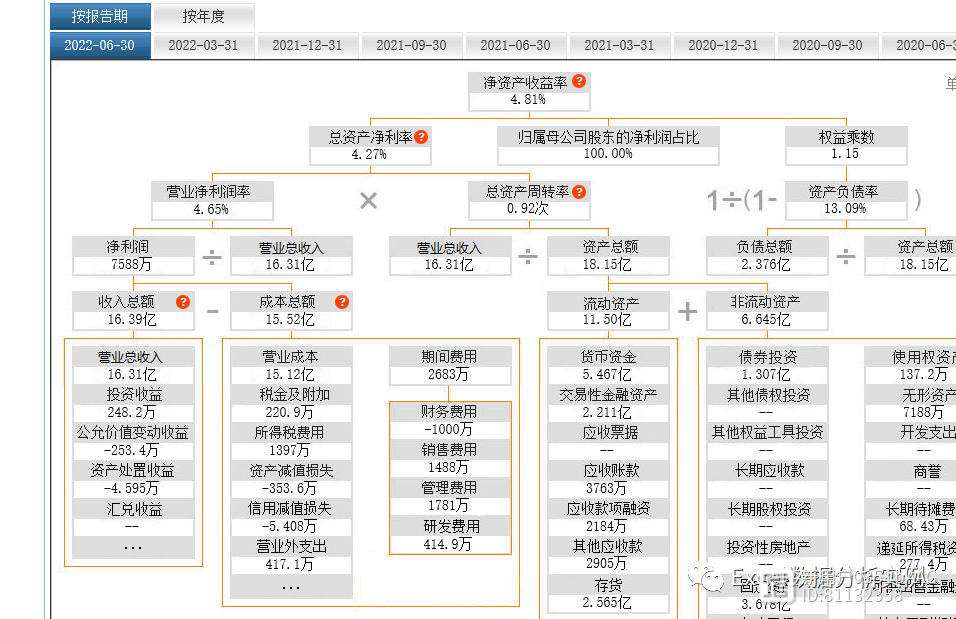

证券财报公告财务报表中财务报表审计,不是审计机构对财务报表审计,是指投资分析人员使用财务报表数据前审计财务报表,主要是财务报表的表表会计科目勾稽,企业财务报表包括资产负债表、利润表、现金流量表、所有者权益变动表等,普通投资人员只要简单看大数不用执着于明细的勾稽。

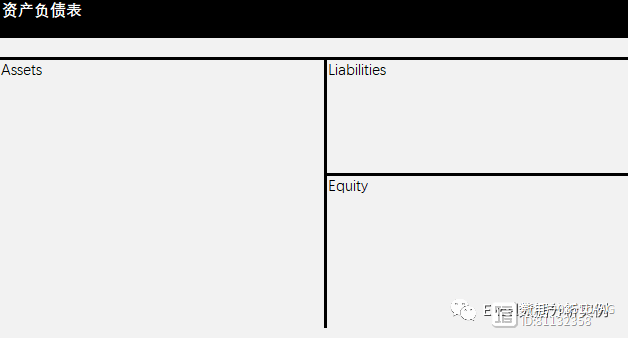

资产负债表T字表格式,左边增加记借,右边增加记贷。

“财务报表是企业和外界交流的工具,复式记账法一种完美无瑕的语言。如果准备分析企业运营情况,就要学习如何分析财务报表,沃伦·巴菲特就是这样做的。”

资产负债表、利润表、现金流量表、所有者权益变动表是主要的财务报表,加上财报注释、董事会备忘录等是投资人员评估企业经营管理情况的主要信息来源,报表是相互联系和区别的:

1、资产负债表、所有者权益变动表反映的是某个时点的资产、经营情况,利润表、现金流量表反映的是某个时段的资金流动、经营周转情况。

2、资产负债表反映某个时点企业的基本情况,包括企业的资本金额、资本金额来源的自营和累计情况、企业负债情况。

3、利润表反映企业某个时段的经营情况,在会计期间盈利或亏损,经营变动情况。经营分为日常经营活动和非日常经营活动,日常经营活动是使用企业资本金额购买原材料或借款,在生产环节进行生产、销售环节进行销售、完成现金或应收款入账。非日常经营是除日常经营以外的,例如处置各类资产等的经营。

4、现金流量表反映某个时段资金收现、付现、余额情况,按经营活动、投资活动、筹资活动划分,评估企业资金流动性情况。

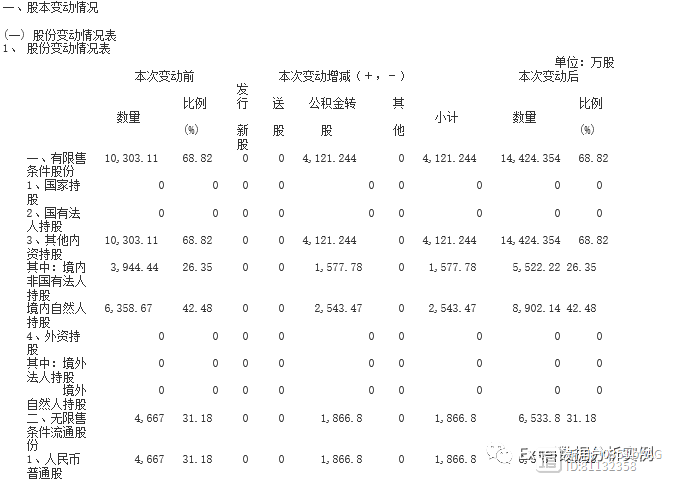

5、所有者权益变动表反映企业投入或减少的资本,企业经营活动对所有者权益的影响。

6、各表反映时点不同,资产负债表、所有者权益变动表反映时点数,利润表、现金流量表是时段数。

期末余额 = 期初余额 本期发生额

资产 = 负债 所有者权益

利润 = 收入 - 费用

这是会计审计的基本公式,所以审计公式都是从以上公式衍生。

7、资产负债表、利润表、所有者权益变动表是权责发生制,是以现金的权责为基础的,不管是否收到现金,只要会计准则“应该”归属当期,而账目可以没收到现金就确认科目余额。现金流量表是收付实现制,是以现金的收付实现确认科目余额的,收到和支付时才确认为收入和成本费用,不考虑该现金是否由当期负担,收付实现制以收到或支出现金为编制基础,现金收付的可操纵空间很小。

8、资产负债表里的部分科目余额是可以由会计师按会计估计和假设的,利润表净利润可能只是应收应付的账面余额,销售收入可能是现金可能是应收款,营业成本可能是前期或后期支付的,就出现了企业管理层财务人员财务造假操纵手段的可能。

“白票”,这几个网站棒呆了!

hello大家好,这里是日常爆肝更新的老Y工作室。今天给大家推荐的几个网站绝对牛X,看完记得推荐点赞在看,你们的支持是老Y每天爆肝的动力01、AI工具聚合文档网址:https://dwz.date/fwXb站长网2023-07-28 10:15:530000路由器WiFi密码怎么设置?这样做可以快速设置!

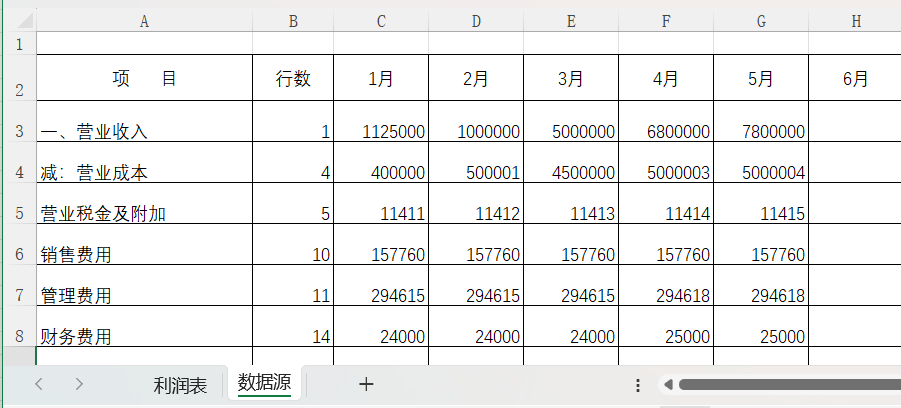

案例:我在外面租房,买了一个路由器,为了不让别人使用,我想设置一个密码。但我不知道如何操作。路由器怎么设置密码?求方法分享!如今,Wi-Fi已成为日常生活中不可或缺的一部分。为了保障个人和家庭网络的安全性,设置路由器WiFi密码至关重要。那路由器WiFi密码怎么设置?然而,很多人对如何设置路由器WiFi密码感到困惑。其实操作下来一点都不复杂,下面给大家介绍详细的操作步骤。操作环境:站长网2023-07-29 12:16:080000SUMIF跟利润表简直是绝配,用起来真好!

数据源记录着每月的相关数据。利润表点击按钮可以调节月份,对应的金额和本年累计会随着改变。制作这种查询表,其实并不难,就是涉及的知识点稍微多一点而已,跟着卢子一起来看看。1.数值调节钮点开发工具,数值调节钮,调整大小。选中数值调节钮,右键,设置控件格式,输入最小值1,最大值12,单元格链接D2,确定。2.自定义单元格格式D2单元格这个数字实际上是1-12,希望能显示月字。站长网2023-07-29 08:40:220001ps透视裁剪工具扶正照片文件视频:黑白对比调整增加清晰效果

ps照片文件扶正视频|ps透视裁剪工具视频|ps黑白对比调整视频|ps增加清晰效果视频本视频教程由部落窝教育分享。站长网2023-07-27 17:21:530000PS是一款功能强大的图像处理软件,它可以帮助我们打造漂亮小清新色调照片。下面就让我们来一起学习如何用PS打造漂亮小清新色调照片吧!

步骤一:调整色彩饱和度打开你想要调整的照片,然后在PS中选择“图像”>“调整”>“饱和度”。将饱和度值调整到-10到-20之间,这样可以让照片的色彩更加柔和。步骤二:调整曝光度和对比度在“图像”>“调整”>“亮度/对比度”中,将曝光度调整到-5到-10之间,对比度调整到5到10之间。这样可以让照片看起来更加清新、明亮。步骤三:调整色温和色调站长网2023-07-28 09:25:460000